O „Ofertă” de Black Friday care s-a transformat într-un coșmar financiar

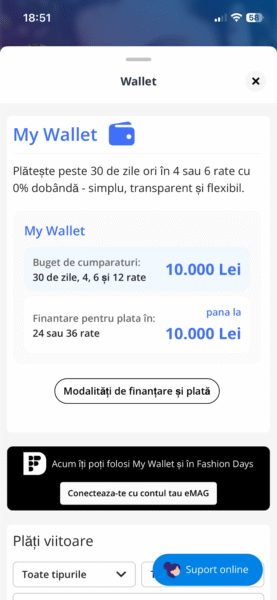

În plină frenezie a ofertelor de Black Friday, o simplă vizită în aplicația eMAG, retailerul pe care mă bazam pentru achizițiile planificate, s-a transformat rapid într-un prejudiciu financiar estimat la cel puțin 10.000 RON. Totul a pornit de la o fereastră pop-up extrem de tentantă în secțiunea My Wallet, care mă îndemna să „verific limita de credit disponibilă direct la ei.”

Am considerat că este o verificare informativă, o simulare rapidă. Nu am solicitat un credit nou, ci pur și simplu am introdus datele cerute, așteptând, cel mult, o sumă estimativă. Surpriza amară a venit la scurt timp: fără o confirmare explicită a intenției mele de a semna un contract, m-am trezit cu o linie de credit de la HeyBlu, un IFN partener, deschisă automat pe numele meu. Banii nu mi-au fost virați, dar am primit un contract de pre-finanțare dedicat achizițiilor de pe eMAG.

📉 Lovitura de grație: Creditul Salt Bank, refuzat

Problema majoră este că eu aveam deja o finanțare stabilită și aprobată în prealabil: un credit de nevoi personale în valoare de 10.000 RON de la Salt Bank. Această aprobare venea cu o fereastră de acceptare de 15 zile, pe care intenționam să o folosesc pentru a finaliza achizițiile de Black Friday.

În această dimineață, când am încercat să accept oferta Salt Bank, am primit răspuns negativ. Motivul, deși nespecificat explicit, este evident: deschiderea neașteptată și nejustificată a liniei de credit HeyBlu mi-a afectat instantaneu scorul FICO la Biroul de Credit. O nouă obligație de creditare, chiar neutilizată, reduce brusc bonitatea.

Practic, am pierdut finanțarea de 10.000 RON pe care o doream și o aveam deja aprobată, din cauza unei acțiuni automate și insuficient de clare inițiate de o ofertă din aplicația eMAG.

📞 Lipsă de suport și mesaje generice

Prejudiciul nu este doar financiar, ci și moral și de timp.

• Salt Bank a oferit suport rapid, înțelegând urgența situației, dar neputând schimba rezultatul evaluării automate.

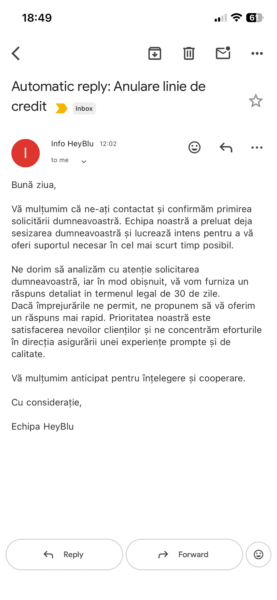

• eMAG și HeyBlu, pe de altă parte, au reacționat cu greu. După circa 7 ore de așteptare, am primit un răspuns robotic, generic, care nu oferea nicio soluție urgentă pentru anularea contractului care îmi afecta profilul de credit.

Este de neconceput ca o Instituție Financiară Nebancară (IFN), care operează cu datele noastre financiare sensibile și ne afectează direct viitorul financiar, să nu poată fi contactată telefonic pentru rezolvarea de urgență a unor astfel de probleme. Termenul maxim de soluționare a reclamațiilor de către HeyBlu este de 30 de zile calendaristice – un timp inacceptabil când scorul de credit este în joc.

⚖️ Prejudiciul real: Mult mai mult de 10.000 RON

Prin deschiderea acestei linii de credit nedorite, eMAG/HeyBlu mi-au adus cel puțin următoarele prejudicii:

1. Pierderea Finanțării de 10.000 RON: Refuzul creditului de la Salt Bank, credit cu condiții avantajoase și pe care mă bazam.

2. Ratarea Ofertelor de Black Friday: Fără finanțare, nu pot achiziționa produsele necesare la prețurile reduse de Black Friday.

3. Deteriorarea Scorul de Credit: Un scor de credit scăzut mă va dezavantaja la orice solicitare viitoare de creditare (casă, mașină, refinanțare), generând costuri mai mari (DAE mai mare) pe termen lung.

4. Timp și Stres: Ore pierdute în încercarea de a anula un contract pe care nu l-am solicitat și stresul generat de un viitor financiar incert.

Sub pretextul unei „verificări” rapide, eMAG mi-a deschis o linie de credit cu un IFN care nu oferă suport uman rapid. Cer o explicație clară și o soluție urgentă pentru anularea contractului HeyBlu și ștergerea oricărei raportări negative de la Biroul de Credit, pentru a-mi putea repara profilul financiar și a încerca să obțin din nou creditul de care am nevoie.

eMAG, nu am vrut un credit la HeyBlu, am vrut să cumpăr de la voi! Greșeala asta mă costă acum mult peste 10000 lei.

Considerând modul în care eMAG, prin partenerul său HeyBlu, a acționat – deschizând o obligație contractuală care mi-a afectat bonitatea sub pretextul unei simple „verificări” și folosind o interfață cu informații neclare, care maschează natura reală a tranzacției – nu pot lăsa lucrurile așa. Prejudiciul real depășește suma de 10.000 RON, deoarece includem aici costul viitor al finanțărilor mai scumpe cauzat de deteriorarea scorului de credit.

Sper ca acest articol să fie un semnal de alarmă pentru toți consumatorii care se bazează pe ofertele rapide din aplicațiile marilor retaileri. Nu lăsați o „ofertă” prezentată ambiguu să vă compromită stabilitatea financiară.

Later edit. Am gasit la Razvan un screenshot care prezinta fix ce ziceam. Campania se numea „Află-ți bugetul din My Wallet” nu „Hai sa iti dam o linie de credit”.

După un efort susținut și aproape 24 de ore de așteptare, un reprezentant HeyBlu m-a contactat în urma e-mailului trimis. Am reușit să obțin anularea contractului, iar scorul FICO la Biroul de Credit urmează să fie corectat în următoarele 3-5 zile lucrătoare.

Deși administrativ contractul este anulat, impactul negativ este deja ireversibil în contextul actual:

„Neatenția mea, combinată cu marketingul lor ambiguu și lipsa de transparență, a provocat deja paguba.”

Refuzul creditului de la Salt Bank, cauzat de acea obligație HeyBlu, rămâne. Achizițiile de Black Friday pe care doream să le fac cu finanțarea inițială nu mai sunt posibile.

Prejudiciul real pe care l-am suferit nu este doar în lei, ci în stresul și frustrarea de a pierde o oportunitate financiară planificată.

Nu lăsați marketingul agresiv să vă afecteze scorul de credit, o resursă esențială, pe care o construiți în ani de zile, și care poate fi distrusă în câteva secunde de neatenție.